热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

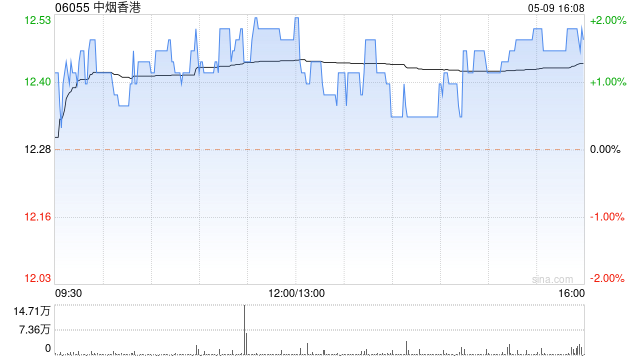

中金发布研报称,基于烟叶进口、卷烟出口发运节奏影响,下调中烟香港(06055)2026/27年归母净利润预测15%/14%至8.9/11.5亿港元,当前股价对应2026/27年16/13倍P/E。维持跑赢行业评级,考虑盈利预测调整及市场风险偏好调整,下调目标价30%至30港元,对应2026/27年23/18倍P/E,有44%上行空间。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:卢昱君

恒汇证券app提示:文章来自网络,不代表本站观点。